工厂特种设备安全管理手册(财务管理篇)

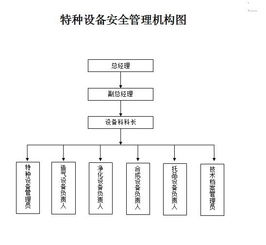

一、前言\n\n本手册旨在为工厂的特种设备安全管理提供系统化的指引,并涵盖财务管理角度的原则与要求,确保设备寿命期内安全合规性与财务可持续性的统一。工厂财务管理人员应将预算规划、成本监控、资产核算与风险储备统筹纳入管理体系中。\n\n#### 二、财政部在特种设备管理中的角色\n\n1. 预算管理:负责每年拟定并审批与特种设备相关预算,包括检验费、维保费、人员培训费、更新或报废费用。\n2. 资产管理:协助明确分期设备折旧及资产清查,配合资产核销或购置的物权变更。 \n3. 支出管控:严格控制收费协议的失效费用与罚款产生的责任,并监督部门资产管理人员遵循应付科目处理的良好制度。\n\n#### 三、特种设备全生命周期的财务统筹\n\n| 阶段 | 管理要求 | 资金计划 |\n|--------------|--------------------------------------------------------------------------|-----------------------|\n| 购置安装 | 预算导入安全审查意见 | 纳入基建或年度投资预算液质金 |\n| 验收 | 确认最终付款与检验合格、凭证相符 |, 辅助领领证前的技术校验开放综合申请日 收 >票据安排 |与提款及跨银行配合 生成本| \n| 运行保有 | 承担运维检验周期性高频:防、损耗 \n 真实数据建档时编入各科室共同会计指导 \n统计维+备用费用划入其已定点强制结回系数保障可用共引 统括租租号 核算方案折旧纳入业审改保证效

如若转载,请注明出处:http://www.52199888.com/product/14.html

更新时间:2026-05-22 04:39:25